今回は変動金利と固定金利どっちがお得になるのか、SBI新生銀行のパワースマートローンの今月の金利をもとに検証してゆきたいと思います。

まずSBI新生銀行のパワースマートローンの金利がすごいことになっていました!

新規借入、借換え共に変動金利0.28%に!新規も借り換えもこの素晴らしすぎる金利は、現在キャンペーン中で2024年の2月29迄お申込み可能です。

しかしながら最近円高にも振れていますし、アメリカも早期利下げ観測などというニュースをみると、日本のこの低金利もついに終息してしまうのか?!と不安な気持ちにもなりますよね。

ただし少子高齢化で日本の人口は増える要素はなく、人口減少に伴う景気の悪化が予測される世の中で、金利も爆上りするようなことはなさそうなので、本日は変動金利が段階的に上がった場合を想定して固定金利と変動金利はどちらがお得なのか、ローンシュミレーターを使って考えてみました。

【条件】借入金4500万円 元利均等返済

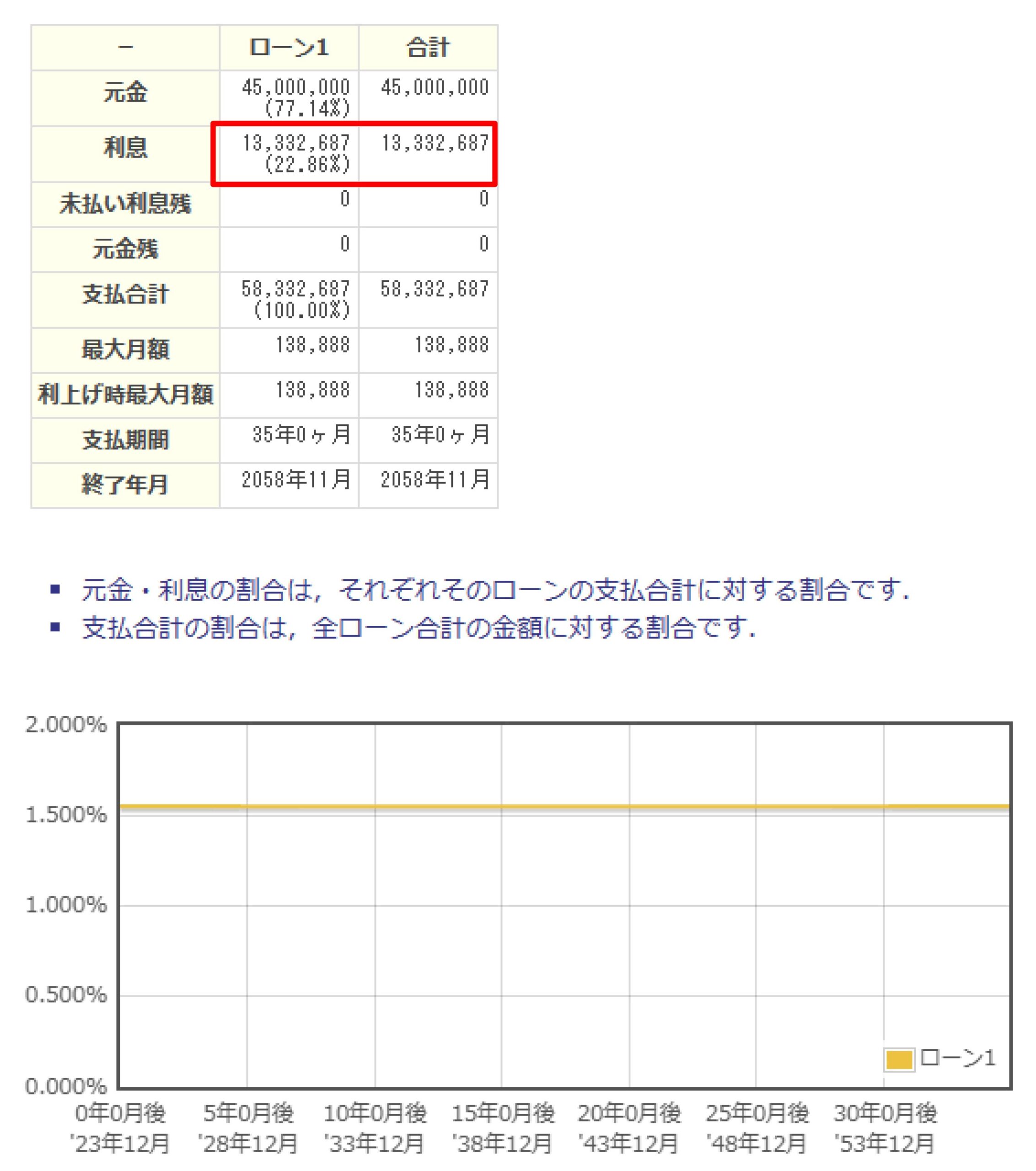

35年固定 金利1.55%

金利の総支払額 約1332万円

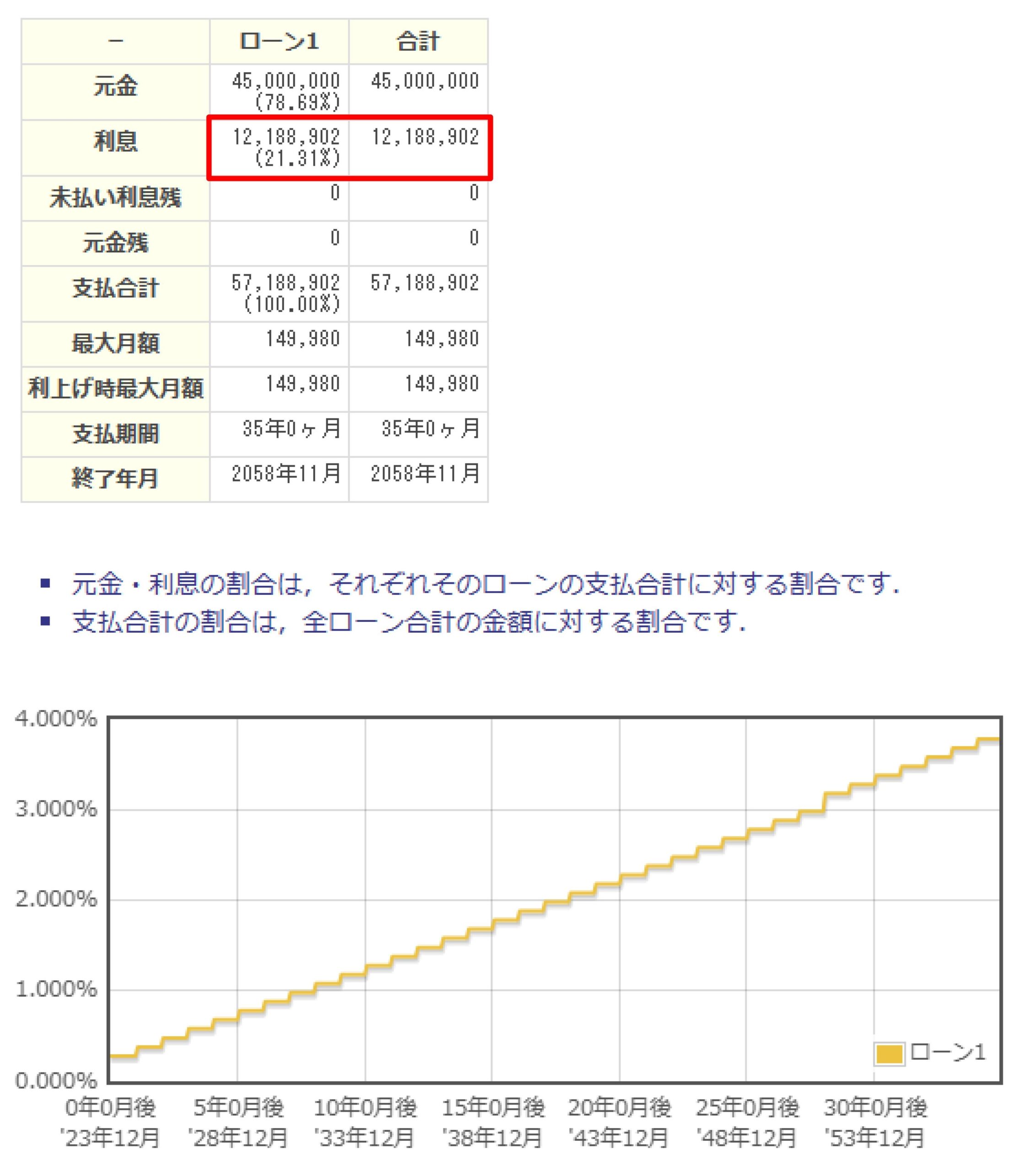

【条件】借入額4500万円 元利均等返済

35年変動 当初金利0.28%→35年目金利3.28%

金利の総支払額 約1218万円

仮に変動金利が毎年0.1%徐々に上がってゆき最終的に3.78%まで金利が上昇したと仮定した試算でもまだ変動金利のほうが114万円もお得なのですね!

私自身、住宅ローン初心者の時は、変動金利なんて恐ろしすぎると固定金利を選んでいましたが、このように数字で表して確認することによって変動金利のほうがお得だと気づかされ、この度、漸く変動金利で借り換えを行いました。

知識不足による今までの損失の大きさに気づかされると同時に、人生何歳になっても学習してゆくことは大切だと実感しました。

そして、もう一つ変動金利の極端な例を挙げてみました。

【条件】借入額4500万円 元利均等返済

35年変動 当初金利0.28%→35年目金利8.28%

金利の総支払い額 約1264万円

この場合は、変動金利が1年目から30年目まで0.1%上昇し、31年目から35年目迄は毎年1%の上昇と仮定し最終的に8.28%まで金利が上昇したとしても、固定金利よりも68万円もお得なのです。

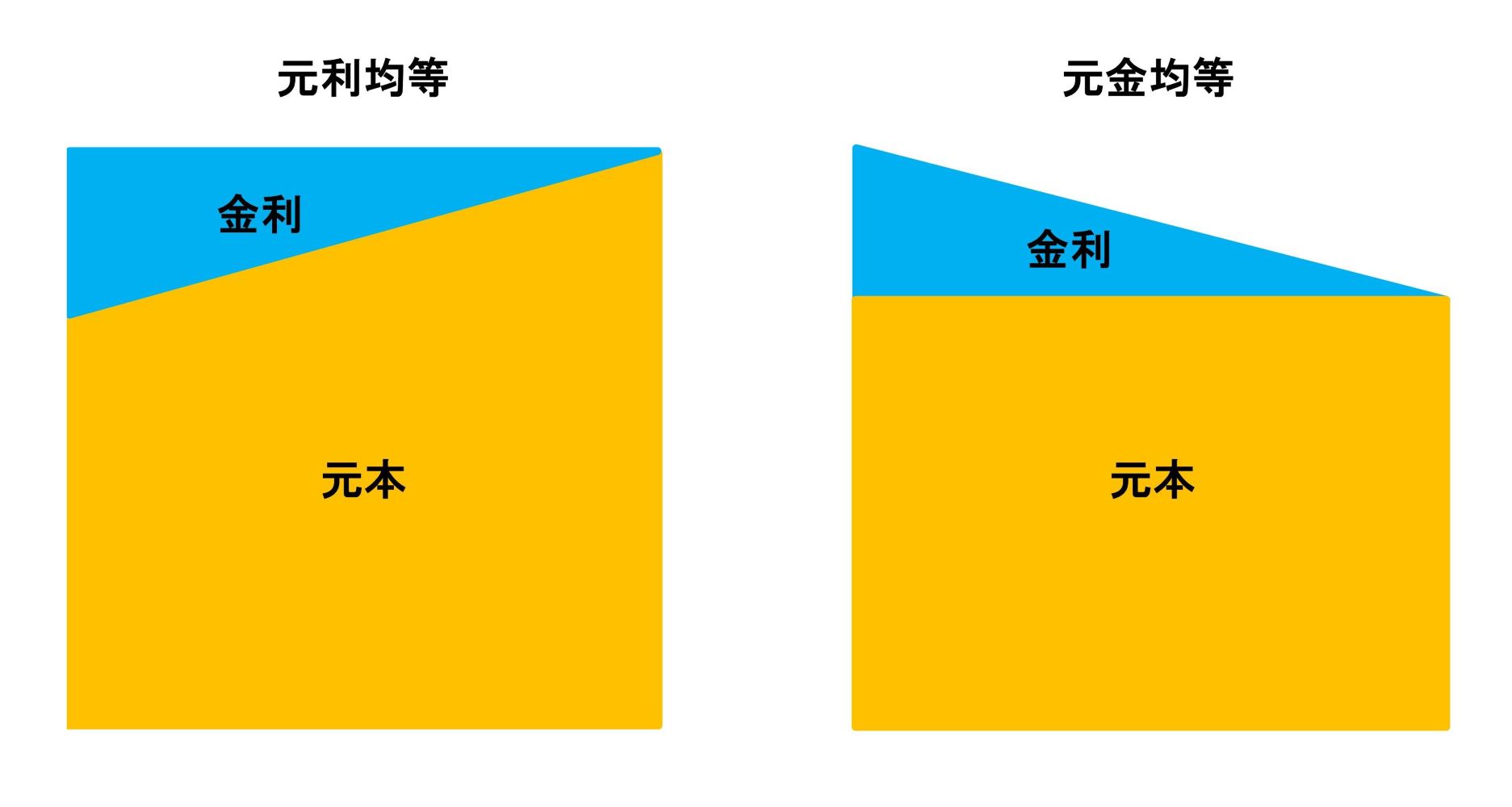

これは私にとって驚愕の事実でした。しかし住宅ローンの支払い方式の仕組みとして、下の図のように最初に金利分を多く支払う仕組みになっていますので、はじめは金利が低いほうがお得なのです。

変動金利が将来的に上がっていったとしても、金利の返済分が徐々に減ってゆくため、仮に8.28%に金利が上昇したとしても、現在の固定金利1.55%で35年間支払うより、まだまだお得であることも納得できますよね。

このように数字できちんと表すことによって、変動金利って思ったより怖くないな~という気持ちになりませんか?

しかしながら将来変動金利か固定金利かは個々の事情に合わせてお選び頂き、ずっと変わらず一定の支払いで家計を安定させたい方は固定金利の選択もありだと思います。

あくまでもその方の家計にあった選択になりますので、変動金利を強要するものではないことをご理解頂き、住宅ローン新規借入の方もお借換えの方もこのブログが少しでもお役にたてれば幸いです。

また、私がこのブログを書くにあたって発見した素晴らしい住宅ローンシュミレーターをご紹介させて頂きます。以下のリンクにございますので、こちらも是非ご活用ください。

↓↓↓高機能住宅ローンシュミレーションなら「みかローン」

https://loan.mikage.to/loan/